在全球能源轉型與數字化浪潮中,智能電網作為核心基礎設施,其技術布局成為衡量企業乃至國家競爭力的關鍵。本文將從專利總量、合作生態、重點技術布局等多個維度,對能源巨頭中國國家電網與科技巨頭韓國三星在智能電網領域的技術戰略進行獨家深度對比,并提供相關技術咨詢服務洞察。

一、 專利總量與趨勢對比

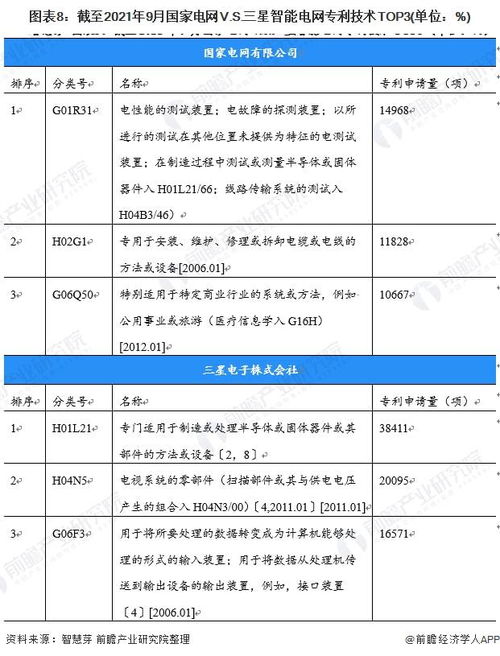

- 規模與歷史積累:國家電網依托中國全球最大的電網系統與“堅強智能電網”國家戰略,在智能電網相關技術領域積累了海量專利,總量上占據絕對優勢,尤其在特高壓、電網安全穩定、大規模新能源接入等技術方向專利布局深厚。三星作為跨界者,其專利更多集中在信息通信技術(ICT)與電力電子融合領域,如智能電表通信、家用能源管理、電力半導體等,專利總量相對較少但增長迅速,體現了其從消費電子向能源解決方案延伸的戰略意圖。

- 趨勢分析:國家電網的專利布局緊跟國內政策與工程需求,呈現體系化、工程化特點。三星的專利布局則更具市場驅動性和技術融合性,側重于物聯網、人工智能、電池儲能與電網的交互應用。

二、 合作申請網絡對比

- 國家電網的合作生態:合作申請專利多與國內頂尖高校(如清華大學、西安交通大學)、科研院所及國內電力設備龍頭企業(如南瑞集團、許繼集團)共同完成,構建了以解決實際工程問題為導向的“產學研用”緊密協同創新網絡,合作重心在于關鍵技術攻關與標準制定。

- 三星的合作生態:呈現出顯著的國際化與跨行業特征。合作方不僅包括韓國本土高校和研究機構,更廣泛與國際半導體公司、全球通信企業(如高通、運營商),以及汽車制造商(在車網互動V2G領域)進行聯合研發。其合作網絡旨在整合ICT產業鏈優勢,打造開放式的智能能源生態系統。

三、 重點技術領域布局對比

- 國家電網核心布局:

- 特高壓及柔性輸電:絕對優勢領域,關乎主干網架安全與效率。

- 電網調度與控制:包括大電網穩定分析、源網荷儲協同調控、新能源功率預測等。

- 配電自動化與物聯網:致力于提升配電網的感知、診斷與自愈能力。

- 電力市場技術支持系統:服務于國內電力市場改革。

- 三星核心布局:

- 用戶側能源管理與智能終端:智能電表、家用儲能系統(ESS)、智能家電的能源優化算法。

- 半導體與電力電子:用于電能轉換、管理的功率芯片(如GaN、SiC)是底層硬件關鍵。

- 通信與連接技術:5G、LPWAN等在智能電網中的應用,保障海量設備低延時、高可靠通信。

- 電池技術與V2G:依托其強大的電池產業,布局電動汽車與電網的雙向互動技術。

四、 戰略路徑與市場導向差異

- 國家電網:路徑是“由網到端”,從強大的中心化電網出發,通過數字化、智能化改造向下游配用電側延伸,目標是構建安全、高效、綠色的能源互聯網,服務國家能源安全戰略。

- 三星:路徑是“由端到網”,從其占據優勢的消費電子、半導體、顯示屏等“終端”產品出發,向上游的能源管理、分布式電網滲透,目標是成為智慧家庭、智慧城市整體解決方案的提供商,爭奪未來能源消費市場的入口。

五、 智能電網技術咨詢服務啟示

基于以上對比,為相關企業、投資者及研究機構提供以下咨詢服務方向建議:

- 對于設備制造商與解決方案商:與國家電網合作,需深度理解其大規模工程化、高可靠性要求的技術標準體系;與三星或類似科技公司合作,則需關注其開放平臺、互聯互通協議以及快速迭代的消費級產品體驗。

- 對于技術研發機構:可關注兩者的技術交叉點,如“人工智能在電網故障診斷中的應用”、“分布式能源的即插即用技術”等,這些領域可能存在巨大的創新與合作空間。

- 對于市場進入者:應清晰辨識兩種不同的生態邏輯:一種是基于龐大物理電網和政策的系統驅動型市場,另一種是基于用戶產品和服務的市場驅動型生態。選擇適合自身優勢的賽道切入。

- 專利導航與風險規避:在進入特定區域市場或技術領域前,需細致分析兩者既有的專利布局,設計繞行或交叉許可策略,特別是在電力電子、通信協議等關鍵技術節點。

國家電網與三星在智能電網領域的布局,代表了“電網核心”與“用戶核心”兩種不同范式的發展路徑。兩者并非簡單的競爭關系,在未來全球能源互聯網的構建中,反而存在巨大的互補與合作潛力。理解其技術布局的差異與邏輯,是把握智能電網產業未來脈絡的關鍵。